На прошлой неделе Трамп объявил об увеличении взаимных пошлин на товары по всему миру, причем рост значительно превзошел ожидания, что в очередной раз оказало существенное влияние на индустрию дисплеев. В связи с торговым конфликтом между США и Китаем, начавшимся в 2018 году, в качестве ответной меры из Китая была выведена волна мощностей по производству телевизионной продукции. Поэтому в настоящее время крупные производители телевизоров и OEM-заводы редко экспортируют телевизоры из Китая в США напрямую. Большинство телевизоров поставляются в США с заводов по производству телевизоров в Мексике или Юго-Восточной Азии. Таким образом, даже если против Китая будут введены огромные пошлины, влияние на экспорт телевизоров, произведенных в Китае, будет относительно небольшим.

Если тарифы будут повышены для Мексики и стран Юго-Восточной Азии, это повлечет за собой обратный перенос производственной цепочки, а последствия будут разрушительными, поэтому это привлекло большое внимание отрасли. Тарифная политика Трампа меняется с начала этого года. Каждый раз, когда объявляется тарифная политика, компаниям необходимо многократно оценивать ее воздействие и меры реагирования.

Телевизионным компаниям необходимо перенести мощности по производству телевизоров из Вьетнама, Таиланда и других мест обратно на мексиканские заводы

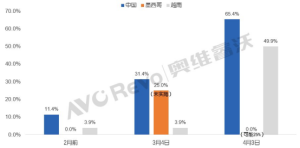

После объявления о дополнительных пошлинах на импорт Мексики в начале февраля, хотя некоторые телекомпании считали, что пошлины были всего лишь разменной монетой Трампа и что 30-дневное продление повышения налогов в Мексике может стать возможным, как только его реальная цель будет достигнута; Однако телекомпании, опасаясь роста тарифов, подготовились к обоим сценариям. С одной стороны, они сохранили производственные мощности своих мексиканских заводов, увеличили поставки на рынок США и стратегически создали запасы телевизоров; с другой стороны, они начали быстро расширять производственные мощности заводов по производству телевизоров в Юго-Восточной Азии, таких как Вьетнам и Таиланд, чтобы взять на себя последующий перевод производственных мощностей с мексиканских заводов. Этот раунд пошлин в очередной раз превзошел все ожидания. Совокупные пошлины, введенные Соединенными Штатами на китайский импорт, достигли 65,4%, пошлины на импорт из Вьетнама достигли 49,9%, а пошлины в других регионах были увеличены как минимум на 10%. Мексика, вопрос о повышении пошлин в отношении которой обсуждался ранее, в настоящее время установила нулевую пошлину на экспорт в США. Ранее крупные телевизионные бренды расширили свои мощности по производству телевизоров в Мексике. Такая тарифная политика заставит телекомпании перенести производственные мощности заводов по производству телевизоров во Вьетнаме, Таиланде и других регионах обратно на мексиканские заводы. Таким образом, нет никаких преимуществ в доставке грузов в США из Китая и стран Юго-Восточной Азии, представленных Вьетнамом и Таиландом. 4 апреля Вьетнам объявил, что снизит импортную пошлину на товары, импортируемые из США, до 0% и будет вести переговоры с правительством США по этому вопросу. В то же время было предложено, чтобы США установили аналогичную ставку налога на товары, импортируемые из Вьетнама. Поэтому импортные пошлины США на вьетнамские товары могут быть вновь скорректированы в будущем.

Анализ изменений тарифов в странах-импортерах телевизоров из США

Глобальная цепочка телевизионной индустрии: передача мощностей и контроль над заводами-изготовителями панелей под влиянием взаимных тарифов

Источник данных: US ITC, Главное таможенное управление, AVC Revo, Единица: %

Закупки телевизионных панелей ведутся на опережение, запасы высоки, и существует риск сокращения закупок

После того, как такие крупные страны-производители телевизоров, как Китай и Вьетнам, подверглись значительному повышению пошлин, такие компании, как Samsung/Hisense/LGE, перевели свои производственные мощности обратно на свои мексиканские заводы и начали поставлять телевизоры в США через свои мексиканские заводы. На общую стоимость повышение тарифов не повлияло. Однако, если производственных мощностей мексиканских заводов недостаточно, например, производственные мощности TCL в Мексике составляют около 2 млн, что не может полностью покрыть спрос на телевизоры на рынке США. У MTC нет завода в Мексике. Предыдущая стратегия реагирования заключалась в увеличении мощностей по производству телевизоров на вьетнамских заводах. Теперь необходимо рассмотреть другие варианты, иначе повышение тарифов будет неизбежным. В этот период перемещение мощностей компаний по производству телепрограмм влечет за собой увеличение расходов компании.

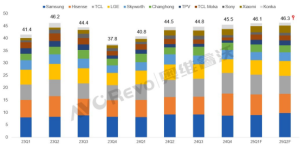

Начиная с момента начала своей кампании Трамп выступал за введение дополнительных пошлин, и отрасль ожидала повышения налогов. По сравнению с предыдущими повышениями тарифов телекомпании подготовились заранее. В четвертом квартале прошлого года китайские телекомпании в лице TCL и Hisense уже запаслись заранее и стратегически увеличили закупки панелей. Корейские бренды Samsung Electronics/LGE увеличили закупки телевизионных панелей в первом квартале этого года из-за неминуемого риска дополнительных пошлин США. По данным Aworev, объемы закупок панелей у ведущих производителей телевизоров были существенно выше, чем за аналогичный период прошлого года. Первоначальный план закупки панелей на второй квартал 2025 года сохранил положительную динамику, однако в связи со значительным ростом запасов телекомпаний и каналов производители телевизоров сохранили свои текущие планы закупок и столкнулись с возросшими рисками нехватки запасов. Хотя политика внутренних субсидий продолжается в этом году, ее стимулирующее воздействие на рынок ослабло, и ранее бренды стратегически увеличивали запасы на рынке США в ответ на риск повышения тарифов в Мексике.

Изменения в объеме закупок панелей 11 крупнейших OEM-производителей с первого квартала 2023 года по второй квартал 2025 года

Глобальная цепочка телевизионной индустрии: передача мощностей и контроль над заводами-изготовителями панелей под влиянием взаимных тарифов

Источник данных: AVC Revo, Единица: Мшт.

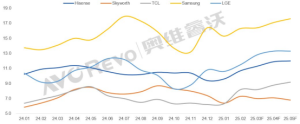

Если тарифы на продукцию Юго-Восточной Азии не будут снижены в будущем, а поставки в США больше не будут иметь преимуществ, ранее увеличенные запасы комплектных машин для Вьетнама, Таиланда и других регионов могут превратиться в запасы, что, в свою очередь, повлияет на последующие планы бренда по закупке панелей и столкнется с риском сокращения объемов закупок панелей. Даже если тарифы во Вьетнаме будут впоследствии снижены, компания все равно столкнется с риском сокращения закупок панелей, поскольку она уже создала достаточный запас на ранних этапах. За шесть месяцев с четвертого квартала прошлого года по первый квартал текущего года объем закупок панелей ведущих брендов телевизоров, по оценкам, примерно на 13 млн больше, чем за тот же период. Запасы производителей комплектного оборудования, таких как Samsung/Hisense/LGE/TCL, примерно на 2–3 недели превышают уровень резервного запаса.

2023.01-2025.05F Тенденции еженедельных запасов основных производителей телевизоров

Глобальная цепочка телевизионной индустрии: передача мощностей и контроль над заводами-изготовителями панелей под влиянием взаимных тарифов

Источник данных: AVC Revo, Единица: Недели

Производителям панелей необходимо снизить коэффициент использования до 80% во втором квартале 2025 года, чтобы справиться с ситуацией.

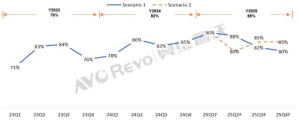

В первом квартале, в связи с продолжением политики замены старого на новое на китайском рынке, спрос на крупногабаритные панели китайских брендов продолжал оставаться высоким; из-за риска повышения пошлин в США производители телевизоров осуществляли поставки заранее, чтобы пополнить запасы, а спрос на панели оставался высоким; В то же время нехватка материалов для покрытия поверхности поляризатора повлияла на поставку панелей, и поставки панелей по-прежнему были ограниченными. Спрос в первом квартале 2025 года не был слабым в межсезонье, а уровень загрузки заводов по производству панелей оставался на уровне около 90%; Хотя во втором квартале напряженный спрос на телевизионные панели снизился, спрос на ИТ-панели, панели для мобильных телефонов и другие панели оставался высоким. Учитывая текущую ситуацию, когда спрос со стороны производителей телевизоров явно не снизился, заводы по производству панелей будут производить продукцию по требованию, а средний уровень загрузки достигнет 88%.

Средний уровень загрузки мировых заводов по производству ЖК-панелей для телевизоров с первого квартала 2023 года по четвертый квартал 2025 года

Глобальная цепочка телевизионной индустрии: передача мощностей и контроль над заводами-изготовителями панелей под влиянием взаимных тарифов

Источник данных: AVC Revo, Единица: %

Поскольку спрос на закупку панелей растет, существует риск значительного снижения рыночного спроса во второй половине года, и ожидается, что уровень загрузки заводов по производству панелей снизится примерно до 80%. В настоящее время производители панелей прогнозируют риск последующего снижения спроса. BOE/CSOT и другие производители уже пересматривают меры контроля производства во время первомайских праздников. Они намерены преодолеть текущий рыночный пузырь запасов и ослабить понижательное давление на цены на панели за счет резкого сокращения производства. Согласно прошлому опыту, если в мае выпадает двухнедельный отпуск, то коэффициент использования в этом месяце снижается примерно до 50%, а ежемесячный объем производства сокращается примерно на 10 млн. Общий уровень использования во втором квартале снизится примерно до 80%. Если коэффициент использования удастся стабилизировать на уровне около 85% во второй половине года, то можно будет эффективно контролировать предложение, что быстро компенсирует текущие риски, связанные с запасами в промышленной цепочке, и станет стимулом для стабилизации рыночного спроса и цен.