Автор: Runto Technology Research. Источник: TV Supply Chain.

Согласно отчёту «Ежемесячный анализ мирового рынка ЖК-панелей для телевизоров», опубликованному Runto Technology, мировые поставки крупногабаритных ЖК-панелей для телевизоров в первой половине 2025 года достигнут 120,5 млн единиц, что на 1,8% больше, чем в предыдущем году. Общая площадь поставок составит 88,8 млн квадратных метров, что на 1,9% больше, чем в предыдущем году. Средний размер диагонали составляет 49,4 дюйма, что примерно соответствует показателю за аналогичный период 2024 года.

В первом квартале объём поставок и площадь увеличились на 11,5% и 13,8% соответственно по сравнению с аналогичным периодом прошлого года. Во втором квартале годовой рост сменился спадом, сократившись на 7,0% и 8,8% соответственно.

Первая половина года стала периодом адаптации для индустрии производства панелей, где лидировали производители панелей.

В первом квартале уровень загрузки линий по производству панелей высокого поколения оставался относительно высоким, и производители панелей решительно подняли цены, что привело к увеличению поставок и операционной прибыли. Производители телевизоров, мотивированные такими факторами, как конкурентная борьба за долю рынка и предварительное создание запасов для смягчения колебаний тарифов, последовали за ростом цен на панели. Этот консенсус отразился в резком увеличении поставок.

Во втором квартале, в связи с низкими продажами на конечном рынке, производители телевизоров начали сокращать заказы на панели, постепенно переходя от брендов среднего уровня к ведущим, чтобы сократить уровень запасов. Основные производители панелей поддерживали низкий уровень загрузки ниже 85%. Сочетание факторов спроса и предложения привело к дальнейшему снижению поставок панелей в годовом исчислении во втором квартале.

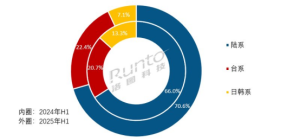

I. Региональная ситуация:

Доля материкового Китая превышает 70%, в то время как японские и корейские производители стремительно сокращают свои поставки.

В первой половине этого года четыре производителя панелей в материковом Китае (исключая Tianma) отгрузили около 85,1 млн панелей, что на 9,0% и 7,0% больше в годовом и квартальном исчислении соответственно. Их совокупная доля рынка достигла 70,6%, увеличившись на 4,6 и 3,6 процентных пункта в годовом и квартальном исчислении соответственно. Тайваньские производители панелей Innolux и AUO достигли совокупной доли рынка в 22,4% в первой половине этого года, увеличившись на 1,6 и 1,0 процентных пункта в годовом и квартальном исчислении соответственно; их совокупные поставки увеличились на 9,7% и 6,1% соответственно.

Японские и корейские производители панелей LGD и Sharp столкнулись с существенным снижением своей совокупной доли рынка в первой половине года, снизившись на 6,2 и 4,6 процентных пункта соответственно в годовом исчислении, до 7,1%. Их доли поставок в первой половине года также снизились на 3,3 и 2,9 процентных пункта соответственно по сравнению с аналогичным периодом прошлого года.

1 апреля этого года LGD и TCL Technology (материнская компания TCL Huaxing Optoelectronics) завершили передачу своего завода по производству ЖК-дисплеев в Гуанчжоу. Начиная со второго квартала, результаты работы завода официально включены в показатели TCL Huaxing. С тех пор, помимо китайских производителей (включая материковый Китай и Тайвань), в мировой индустрии производства ЖК-панелей для телевизоров остался только один японский завод: завод Sharp SDP Super Vision G10.5 в Гуанчжоу, Китай. Региональная структура и изменения мирового рынка ЖК-панелей для телевизоров в первом полугодии 2025 года

Источник данных: Runto Technology (RUNTO), единица измерения: %)

II. Обзор производителей:

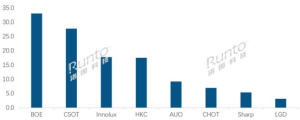

Восемь заводов продемонстрировали неоднозначную динамику; CSOT вышла на лидирующий рынок; выходит ли на рынок Tianma?

За рассматриваемый период среди восьми крупнейших мировых производителей панелей поставки Sharp и LGD (из Японии и Южной Кореи), а также HKC и CHOT (из Китая) снизились в годовом исчислении в первой половине года. Остальные четыре производителя панелей продемонстрировали рост и вошли в пятерку лидеров по объёму поставок.

Среди ведущих производителей в мировой индустрии ЖК-телевизоров (с годовым объёмом поставок более 50 миллионов единиц) компания BOE сохранила лидерство, отгрузив около 33 миллионов единиц в первой половине года, что представляет собой значительный рост на 17,3% в годовом исчислении и значительно превышает показатели отрасли в целом. Рост составил 4,6% в месячном исчислении, в результате чего её доля рынка достигла 27,4%, что на 3,6 процентных пункта больше, чем годом ранее.

С первой половины этого года компания CSOT (China Star Optoelectronics Technology Co., Ltd.) официально вошла в высший эшелон, отгрузив около 27,7 млн единиц в первом полугодии, что на 13,6% больше по сравнению с аналогичным периодом предыдущего года и на 16,6% больше по сравнению с предыдущим кварталом. Доля рынка компании достигла 23,0%, увеличившись на 2,4 процентных пункта по сравнению с аналогичным периодом прошлого года. Включение производства ЖК-панели LGD в Гуанчжоу в портфель CSOT, начиная со второго квартала, стало одним из основных факторов выхода CSOT в высший эшелон. Согласно прогнозу на весь год, ожидается, что годовые поставки CSOT достигнут 56,5 млн единиц.

Производители панелей узкого сегмента обычно отгружают от 30 до 40 млн единиц в год. В первой половине этого года тайваньский производитель панелей Innolux (Innolux), специализирующийся преимущественно на панелях малого и среднего размера, обогнал производителя панелей из материкового Китая HKC (HKC) с небольшим отрывом менее 300 000 единиц, войдя в тройку лидеров.

Innolux отгрузил около 17,8 млн единиц в первой половине года, что на 5,6% больше, чем годом ранее, в то время как HKC отгрузил около 17,5 млн единиц, что на 5,6% меньше, чем годом ранее. Их доли рынка составили 14,7% и 14,5% соответственно. Снижение поставок HKC было обусловлено в первую очередь влиянием на производство, вызванным проблемами с поставками материалов, а также корректировками, направленными на сокращение поставок 43-дюймовой и увеличение поставок 50-дюймовой продукции.

Однако по объёму отгрузки HKC значительно превзошла Innolux с его 8,6 млн кв. м в первой половине этого года, отгрузив 11,2 млн кв. м, что позволило компании занять третье место.

На рынке панелей среднего ценового сегмента наблюдался разрыв: все четыре оставшихся производителя панелей попали в сегмент «длинного хвоста» (с годовым объёмом поставок около 15 млн единиц).

Тайваньский производитель AUO (AUO) отгрузил около 9,2 млн единиц в первой половине года, что на 18,6% и 6,4% больше в годовом и месячном исчислении соответственно. Компания заняла первое место в отрасли с долей рынка 7,6%, увеличившись на 1,1 процентного пункта по сравнению с аналогичным периодом прошлого года.

Китайский производитель CHOT (Rainbow Optoelectronics), работающий на одной производственной линии G8.6, отгрузил около 6,9 млн единиц продукции в первой половине года, что на 2,1% меньше в годовом исчислении и на 4,9% больше в месячном исчислении. Вечером 24 июня Rainbow Electronics объявила, что BOE приобрела право на приобретение 30% акций своей дочерней компании Rainbow Optoelectronics за 4,849 млрд юаней. После завершения этой сделки Rainbow Electronics сохранит 69,79% акций Rainbow Optoelectronics и останется её контролирующим акционером.

К 2025 году единственной оставшейся линией по производству крупногабаритных панелей японского производителя Sharp станет фабрика Super Vision G10.5 в Гуанчжоу, Китай. В первой половине года объём поставок составил около 5,4 млн единиц, что на 38,5% и 18,3% меньше, чем в предыдущем и предыдущем кварталах соответственно. Доля рынка составила всего 4,5%, что на 2,9 процентных пункта меньше, чем в предыдущем году.

Завод по производству ЖК-дисплеев южнокорейского производителя LGD в Гуанчжоу осуществил поставки только в первом квартале первого полугодия, поставив около 3,2 млн единиц.

Кроме того, объём поставок OLED-панелей для телевизоров, не учитываемых в данной статье, составил 3,13 млн единиц в первой половине года, что на 4,9% больше, чем в предыдущем году. Из них LGD поставила около 2,69 млн панелей WOLED, а SDC (Samsung Display) — около 440 000 панелей QD-OLED.

Рейтинг мировых заводов по отгрузке ЖК-панелей для телевизоров в первой половине 2025 года

Источник данных: Runto Technology (единица измерения: миллионы единиц)

Следует отметить, что в первом квартале этого года производственная линия Tianma TM19 в Сямыне начала отгрузку 50-дюймовых ЖК-панелей. Эта фабрика поколения 8.6 является первой линией Tianma по производству панелей высокого поколения, специализирующейся на дисплеях малого и среднего размера. Согласно данным Runto Technology о цепочке поставок, в первой половине года Tianma отгрузила около 199 000 50-дюймовых панелей общей площадью около 0,1 миллиона квадратных метров. Среди клиентов были литейные заводы и дистрибьюторы, включая Jinpin, Huidi и Mingcai. Учитывая, что эти внутренние поставки относятся к категории «специализированных дисплеев», объем невелик, а форм-фактор готового изделия неизвестен, Runto Technology пока не включила эту продукцию в свою статистику по телевизорам. В то же время, согласно производственному плану Tianma на этот год, существенного увеличения производства 50-дюймовой продукции не ожидается.

III. Структура размеров:

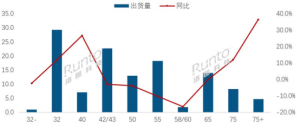

32-дюймовый экран остаётся лидером продаж, продажи 75-дюймовых экранов и более выросли почти на 40%, а объём продаж 100-дюймовых экранов превысил 800 000 единиц.

В первой половине этого года поставки крупногабаритных экранов 75 дюймов и более показали значительный двузначный рост по сравнению с аналогичным периодом прошлого года, причём для экранов 75 дюймов и более он составил почти 40%.

Однако 32-дюймовые экраны по-прежнему лидируют по объёму поставок: было поставлено около 29,3 млн устройств, что на 11,9% больше, чем в предыдущем году. Их доля на рынке достигла 24,3%, увеличившись на 2,2 процентных пункта по сравнению с аналогичным периодом прошлого года, что является самым большим ростом среди всех размеров.

Поставки 42/43-дюймовых панелей заняли второе место в первой половине года, с объёмом поставок около 22,7 млн единиц, что на 2,9% меньше, чем годом ранее. Их доля на рынке достигла 18,8%, снизившись на 0,9 процентных пункта в годовом исчислении.

Два основных продукта с 32-дюймовым и 43-дюймовым экраном производятся в основном тремя крупнейшими производителями панелей в материковом Китае, BCH, с общей долей поставок почти 70%, при этом BOE сохраняет относительно сильные позиции на рынке.

55-дюймовые и 65-дюймовые панели заняли третье и четвёртое места соответственно с объёмом поставок около 18,2 млн и 14 млн единиц. Поставки 55-дюймовых панелей сократились на 10,3% в годовом исчислении, в результате чего их доля на рынке достигла 15,1%, что на 2,0 процентных пункта меньше, чем годом ранее. Совокупная доля рынка трёх основных производителей панелей в материковом Китае достигла 78,2%, при этом CSOT сохранила относительно доминирующее положение, отгрузив около 7,4 млн панелей в первой половине года, что составляет 40,6%.

Объём поставок 65-дюймовых панелей незначительно снизился на 0,1% в годовом исчислении, доведя их долю рынка до 11,6%, что на 0,2 процентных пункта меньше, чем годом ранее. Совокупная доля рынка трёх основных производителей панелей в материковом Китае достигла 73,1% от общего объёма поставок 65-дюймовых панелей.

Объём поставок 75-дюймовых панелей достиг около 8,2 млн единиц, увеличившись на 12,1% в годовом исчислении, а их доля рынка увеличилась на 0,6 процентных пункта в годовом исчислении до 6,8%. Совокупная доля рынка CSOT и BOE достигла 78,5%.

Поставки панелей размером более 75 дюймов достигли приблизительно 4,7 млн единиц, что на 36,5% больше, чем годом ранее, что стало определяющим фактором роста. Доля рынка увеличилась на 1,0 процентный пункт в годовом исчислении до 3,9%.

Среди сверхбольших экранов с диагональю 98 дюймов и более, включая 98, 100, 115 и 116 дюймов (совместно именуемых «пан-100-дюймовые большие экраны»), совокупный объём поставок в первой половине года достиг приблизительно 840 000 единиц, что на 45,5% больше, чем годом ранее. На трёх основных производителей панелей в материковом Китае пришлось целых 96,9% от общего объёма поставок.

Особенно важно отметить, что совокупный объём поставок 115-дюймовых продуктов производства CSOT и 116-дюймовых продуктов производства HKC превысил 6000 единиц в первой половине года.

Структура и динамика мирового рынка ЖК-телевизоров в первом полугодии 2025 года

Источник данных: Runto Technology (RUNTO), единица: млн единиц, %

IV. Перспективы на будущее:

Объем поставок снизился во второй половине года, а годовые продажи снизились примерно на 1%.

В перспективе, общая ситуация на рынке сбыта остается напряженной, а спрос остается слабым. Однако после сокращения заказов и роста продаж во втором квартале производители брендов значительно сократили свои запасы. Третий квартал станет критически важным этапом для достижения годовых показателей, что приведет к улучшению закупок панелей.

Согласно текущим планам, уровень загрузки производственных мощностей производителей панелей восстановится в августе и сентябре третьего квартала. Однако для поддержания роста цен, зафиксированного в начале месяца, до завершения расчетов требуется наблюдение за рынком и своевременная корректировка уровня загрузки.

В целом, в отличие от предыдущих лет, согласно ранее опубликованному компанией Runto Technology отчёту «Прогноз цен на ЖК-телевизоры и отслеживание колебаний цен, август 2025 г.», цикличность цен на ЖК-телевизоры значительно сокращается. Раньше она часто составляла 12–18 месяцев, но в этом году небольшое колебание, скорее всего, будет длиться всего около полугода. Runto Technology считает, что в будущем мировой рынок ЖК-телевизоров редко будет испытывать однобокую рыночную тенденцию. В результате качество работы производителей панелей стало относительно более стабильным.

Runto Technology прогнозирует, что во второй половине 2025 года мировые поставки ЖК-телевизоров сократятся на 3–5% в годовом исчислении. Годовой объём рынка также сократится ко второй половине года, а общее снижение составит около 1%.