С апреля китайский рынок телевизоров вошел в цикл запасов для сезона акций 618. Однако поставки в апреле и мае показали спад в годовом исчислении в течение двух месяцев подряд. Основная причина этого заключается в том, что розничные продажи и состояние запасов на рынке с конца прошлого года по первый квартал этого года были не очень хорошими.

Условно говоря, хотя зарубежный рынок переживает несколько локальных войн, таких как Россия-Украина, Индия-Пакистан и т. д., рынки основных экономик сохраняют относительно низкие темпы роста с этого года, оказывая определенную поддержку мировому рынку.

В целом, стратегия аутсорсинга ведущих мировых брендов телевизоров не сильно изменилась.

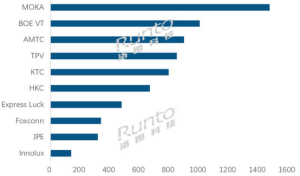

Рынок OEM-производителей телевизоров сохранил рост поставок в мае. Согласно данным RUNTO, в рамках статистического охвата в мае 2025 года общие поставки 10 крупнейших профессиональных ODM-фабрик увеличились на 2,6% по сравнению с аналогичным периодом прошлого года, но снизились на 2,4% по сравнению с апрелем.

С начала этого года рынок OEM достиг годового прироста в течение пяти последовательных месяцев, но прирост невелик, все в однозначных числах.

Среди 10 профессиональных фабрик в рамках статистического охвата наблюдается больше спада, чем роста, и есть поляризация, и эффект Мэтью, когда сильные становятся сильнее. Среди единственных четырех фабрик, которые выросли, MOKA, BOE VT и HKC увеличились более чем на 10%, а TPV составила около 5%. У трех крупнейших есть вспомогательные ресурсы панелей, и последняя является традиционной старомодной крупной фабрикой.

–MOKA отгрузила почти 1,5 миллиона единиц в мае, достигнув наивысшей отметки с начала этого года, заняв стабильно первое место с годовым и месячным ростом на 13,5% и 7,0% соответственно. Совокупные поставки за первые пять месяцев увеличились на 12,6% по сравнению с тем же периодом 2024 года, продолжая поддерживать рост и лидирующие преимущества. Кроме того, согласно «Краткому обзору поставок брендов на китайский рынок телевизоров в мае», ранее опубликованному Runto Technology, бренд TCL занял первое место на китайском рынке в том месяце с поставкой более 600 000 единиц.

–BOE VT (видео) отгрузила более 1 миллиона единиц в мае, заняв второе место среди профессиональных литейных заводов, поднявшись на 4 позиции по сравнению с предыдущим месяцем; темпы роста в годовом и месячном исчислении составили около 40%, что сделало его фабрикой с самым большим темпом роста в этом месяце. Основными клиентами по-прежнему являются внутренние клиенты Xiaomi, зарубежные клиенты Vizio и LGE, а темпы роста в годовом и месячном исчислении также превышают 20%. Согласно информации отраслевой цепочки, Runto прогнозирует, что поставки VT во втором квартале достигнут почти 3 миллионов единиц, что на 37% больше, чем за тот же период прошлого года; если будет достигнут второй квартал, темпы роста совокупных поставок в годовом исчислении в первой половине года достигнут 25%.

–AMTC (Mt. Chi) отгрузила около 900 000 единиц в мае, заняв третье место среди профессиональных литейных заводов, причем как поставки, так и рейтинг остались такими же, как в апреле. Годовые совокупные поставки с января по май этого года превысили 4 миллиона единиц, что является определенным ростом по сравнению с тем же периодом прошлого года.

–TPV (AOPV) отгрузила около 850 000 единиц в мае, заняв четвертое место среди профессиональных литейных заводов, с небольшим ростом в 5,1% в годовом исчислении. Рост в основном произошел за счет собственных брендов Philips и AOC, чьи совокупные поставки увеличились на 18,4% и 9,6% в годовом и месячном исчислении соответственно. В то же время поставки зарубежных клиентов Vizio, а также внутренних клиентов Hisense и Skyworth также увеличились в разной степени в годовом и месячном исчислении. Кроме того, ежемесячные поставки Element, которые начали отгружать во второй половине прошлого года, теперь стабилизировались на уровне более 100 000 единиц.

–KTC (Kangguan) отгрузила около 800 000 единиц в мае, заняв пятое место среди профессиональных OEM-производителей, что в основном совпадает с аналогичным периодом прошлого года. Совокупные поставки с января по май этого года составили около 3,8 млн единиц, что на 11,5% больше, чем за аналогичный период прошлого года.

–HKC (HKC) отгрузила около 670 000 единиц в мае, заняв шестое место среди профессиональных OEM-производителей, увеличившись на 11,7% в годовом исчислении и продемонстрировав определенный спад по сравнению с апрелем.

–Express Luck (Cai Xun) отгрузила около 480 000 единиц в мае, заняв седьмое место среди профессиональных OEM-производителей, с годовым и месячным снижением более чем на 20%.

–Foxconn и Innolux заняли восьмое и десятое места в последовательности профессиональных литейных производств с поставками 340 000 и 140 000 единиц соответственно, со значительным снижением по сравнению с аналогичным периодом прошлого года; Innolux, в частности, резко упал на 30% в годовом исчислении, заняв лидирующие позиции.

Глобальные рейтинги поставок ODM-заводов профессиональных телевизоров в мае 2025 г.

Источник данных: Runto Technology (RUNTO), единица: тыс. единиц

Примечание: рейтинг ODM-заводов телевизоров не включает четыре собственных завода Changhong, Konka, Skyworth и Hisense

Продолжая оглядываться на рынок телевизоров, Runto Technology (RUNTO) считает, что показатели рынка в будущем могут не полностью соответствовать прошлым месяцам этого года.

На китайском рынке 618-й год — это крупная акция, наложенная на национальные субсидии. Интенсивность субсидий и активного снижения цен поражает, и прогнозируется, что окончательный объем продаж увеличится более чем на 15%. Но к четвертому кварталу произойдет большой спад по сравнению с прошлым годом, когда были национальные субсидии.

На зарубежном рынке прошлый год был годом большого спорта с Кубком Европы, Кубком Америки и Олимпийскими играми, но этот год — год тарифных штормов и частых локальных войн, и общий спрос на телевизоры должен снизиться. Эти изменения постепенно окажут неизбежное влияние на рынок OEM-производителей телевизоров.