18 августа компания RUNTO Technology (RUNTO) опубликовала последние отраслевые данные, согласно которым объём поставок телевизоров китайских брендов в июле 2025 года упал на 14,3% по сравнению с аналогичным периодом прошлого года, что стало самым значительным месячным падением почти за 13 месяцев. Тем временем, конкурентная среда среди десяти ведущих мировых производителей телевизоров претерпевает значительные изменения. Разрыв между ведущими и отстающими компаниями по производственным мощностям и объёму заказов продолжает увеличиваться, а эффект Мэтью «сильнее, сильнее» в отрасли становится всё более выраженным.

Общий рынок снижается, при этом месячное падение достигло 13-месячного максимума.

В июле наблюдалось значительное охлаждение китайского рынка телевизоров. Статистика RUNTO Technology показывает, что объём поставок телевизоров брендов в этом месяце упал на 14,3% по сравнению с аналогичным периодом прошлого года. Это снижение не только значительно превысило месячные колебания в июне, но и стало самым большим месячным падением с июня 2024 года. Отраслевые аналитики считают, что это явление обусловлено сочетанием слабого потребительского спроса, корректировки рыночных запасов и сезонных факторов. Многие бренды решили замедлить поставки с начала третьего квартала, чтобы использовать уже имеющиеся запасы.

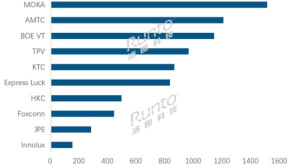

Значительная дифференциация среди контрактных производителей: у 5 наблюдался рост, у 4 – спад, а преимущество ведущих производителей увеличилось.

Среди десяти крупнейших в мире контрактных производителей профессиональных телевизоров июльские показатели продемонстрировали разительный контраст. Из 10 заводов, включенных в исследование, 5 достигли годового роста, у 4 – спад, а у 1 показатель остался практически неизменным по сравнению с аналогичным периодом прошлого года. Колебания показателей по этим компаниям в целом были значительными.

В частности, среди растущей группы BOE VT, TPV, Express Luck и Foxconn продемонстрировали годовой рост, превышающий 10%, что стало основными драйверами общего роста контрактных производителей. Между тем, четыре завода в группе спада также зафиксировали снижение продаж в годовом исчислении более чем на 10%, что еще больше увеличило разрыв между ведущими и отстающими производителями.

Ведущие OEM-производители продемонстрировали высокие результаты, а BOE VT лидирует по темпам роста.

В конкретных рейтингах ведущие OEM-производители продолжают укреплять свои лидирующие позиции:

MOKA сохранила лидерство, отгрузив около 1,5 млн единиц. Хотя объем поставок в июле практически не изменился по сравнению с аналогичным периодом прошлого года, совокупный объем поставок за первые семь месяцев 2020 года увеличился на 7,7% по сравнению с аналогичным периодом 2024 года, сохранив значительное лидерство.

AMTC заняла второе место с объемом поставок 1,2 млн единиц. Несмотря на небольшое снижение в годовом исчислении, компания все же добилась почти 10%-ного роста по сравнению с июнем, продемонстрировав высокую устойчивость заказов.

Наиболее впечатляющими оказались результаты компании BOE VT: в июле компания поставила около 1,14 млн единиц, что позволило ей подняться на третье место и достичь значительного роста в годовом исчислении – 70,1%. В этом месяце компания не только достигла наибольшего темпа роста среди OEM-производителей, но и заняла первое место среди профессиональных OEM-производителей, что делает её «тёмной лошадкой», драйвером роста отрасли.

Тенденции отрасли: под влиянием эффекта Матфея у ведущих компаний повышается устойчивость к рискам

Данные за июль наглядно демонстрируют ускоряющуюся перестройку в индустрии производства телевизоров. Ведущие компании, используя стабильный портфель заказов, глобальные производственные мощности и накопленный технологический опыт, демонстрируют большую устойчивость к рыночным колебаниям. В то же время, отстающие компании, испытывающие значительное давление во время рыночных спадов из-за чрезмерной концентрации заказов и слабого контроля затрат, также испытывают значительное давление. Эксперты отрасли ожидают, что по мере того, как ведущие компании продолжают расширять свои производственные мощности и технологические инвестиции, дифференциация в индустрии производства телевизоров может ещё больше усилиться.